توانگری مالی شرکت بیمه چیست ؟

هنگامی که شرکت بیمه ای را انتخاب میکینم باید به این توجه کنیم که آیا شرکت بیمه ما میتواند از پس هزینهها و خساراتی که برای ما ممکن است پیش بیاید برآید؟

یا به عبارتی دیگر توانگری مالی شرکت بیمه ما چقدر است؟ که در سایت آکادمی بیمه به بررسی آن می پردازیم.

توانگری مالی نسبت سرمایه موجود به سرمایه مورد نیاز است برای مثال اگر شرکت بیمهای ۳۰۰ میلیارد تومان سرمایه داشته باشد.

ولی سرمایه مورد نیازش ۲۰۰ میلیارد تومان باشد این به معنای توانگری پایین شرکت است و اگر این سرمایه زیر ۱۵۰ میلیارد باشد.

خطرناک است و باید به آن توجه شود.سطوح توانگری مالی به ۵ دسته تقسیم میشود.

سطح ۱ بالاترین توانایی و سطح ۵ پایین ترین توانایی مالی را دارا هستند.

سطوح مختلف توانگری مالی شرکتهای بیمه شامل چه قسمت هایی است؟

شرکتهای سطح ۱

در وضعیت بسیار خوبی قرار دارند، نسبت توانگری آنها برابر ۱۰۰ درصد و یا بیشتر است. این شرکتها برای ایفای تعهدات خود در مقابل بیمهگذاران و صاحبان

حقوق آنها از توانایی خوبی برخوردارند.

سطح توانگری یک به این معنی است که شرکت بیمه در حال حاضر توانایی کافی برای ارائه خدمات بیمه ای و عمل نمودن به تعهدات خود را دارد.

توانایی ایفای تعهدات، این عامل مهم ترین معیارهای انتخاب شرکت بیمه است .

برای همین بیمه گذاران و کسانی که از خدمات پوشش انواع بیمه مانند بیمه خودرو، و بیمه خدمات درمانی استفاده می کنند به آن توجه می کنند.

این شرکت ها با توجه به این که در وضعیت مطلوبی قرار دارند نیازی به اعمال نظارت برای برنامه ریزی برای تقویت مالی خود نخواهند داشت.

شرکت های سطح ۲

بین ۷۰ تا ۱۰۰ درصد است. مطابق شاخصهای تعریف شده سطح ۲ توانگری به این معناست که شرکتهای بیمه توانایی ایفای تعهدات خود را دارند ولی باید برای رسیدن به شرایط مطلوب، وضعیت مالی خود را تقویت کنند.

قرار گرفتن یک شرکت بیمه در این سطح بدین معنی است که:

“شرکت بیمه می تواند به تعهدات خود در برابر بیمه شدگان عمل کند اما باید وضعیت مالی خود را به گونه ای تقویت کند

که بتواند به شرایط مطلوب رسیده و در سطح یک قرار گیرد. ”

با توجه به لزوم تقویت شرکت هایی که در سطح دو قرار دارند، بیمه مرکزی جمهوری اسلامی ایران درخواست هایی را از این شرکت ها به منظور ارائه برنامه های لازم برای تقویت مالی شرکت خواهد کرد.

همچنین این شرکت ها ممکن است که در مواردی نیاز به افزایش سرمایه داشته باشند، که پس از بررسی و تایید برای اجرا به شرکت های

مربوطه ابلاغ خواهد شد تا اقدامات لازم در این زمینه صورت پذیرد.

شرکت های سطح ۳

بین ۵۰ تا ۷۰درصد است. برابر مقررات موجود، شرکتهای بیمه ای که در سطح ۳ قرار میگیرند موظفند علاوه بر

اعلام برنامه ترمیم وضعیت مالی دو ساله به تفکیک هر سال، برنامه افزایش سرمایه برای ۲ سال آتی را نیز ارائه کنند

برای رفع این مشکل باید برنامه هایی روشن برای ارتقای وضعیت شرکت تدوین شود و در اختیار بیمه مرکزی قرار داده شود.

در نهایت این برنامه ریزی ها برای ترمیم وضعیت مالی شرکت بیمه استفاده می شوند و چگونگی افزایش سرمایه شرکت برای دو سال آینده را دربرخواهند داشت..

شرکت های سطح ۴

بین ۱۰ تا ۵۰ درصد است. شرکتهایی که در سطح چهار قرار می گیرند باید برنامه ترمیم وضعیت مالی و برنامه افزایش سرمایه

برای سال آینده ارائه و تمهیدات لازم جهت ارتقاء سطح توانگری خود را ارائه نمایند.

شرکتی که نسبت توانگری آن بین ۱۰ تا ۵۰ است، علاوه بر تدوین برنامه های ذکر شده باید اقدامات فوری را برای کاهش صدور

بیمه نامه به منظور کاهش تعهدات شرکت انجام دهد.

این شرکت ها باید از سرمایه گذاری دارایی های شرکت در بخش های کم بازده خودداری کنندکه این دستورات از طرف بیمه مرکزی در اختیار آن ها قرار خواهد گرفت.علاوه بر این دادن پاداش به مدیران این شرکت ها متوقف می شود و این روند تا رسیدن شرکت به وضعیت مطلوب ادامه خواهد داشت.

شرکت های سطح ۵

کمتر از ۱۰ درصد است. چنانچه نسبت توانگری موسسه بیمه در سطح پنج باشد، بیمه مرکزی مجاز است پروانه فعالیت موسسه بیمه را در یک یا چند رشته بیمهای تعلیق یا ابطال نماید

در این حالت ممکن است که بیمه مرکزی جمهوری اسلامی ایران با توجه به وضعیت شرکت فعالیت آن را در یک یا چند حوزه به حالت معلق در آورد و یا این که پروانه فعالیت شرکت را در این حوزه ها باطل کند..

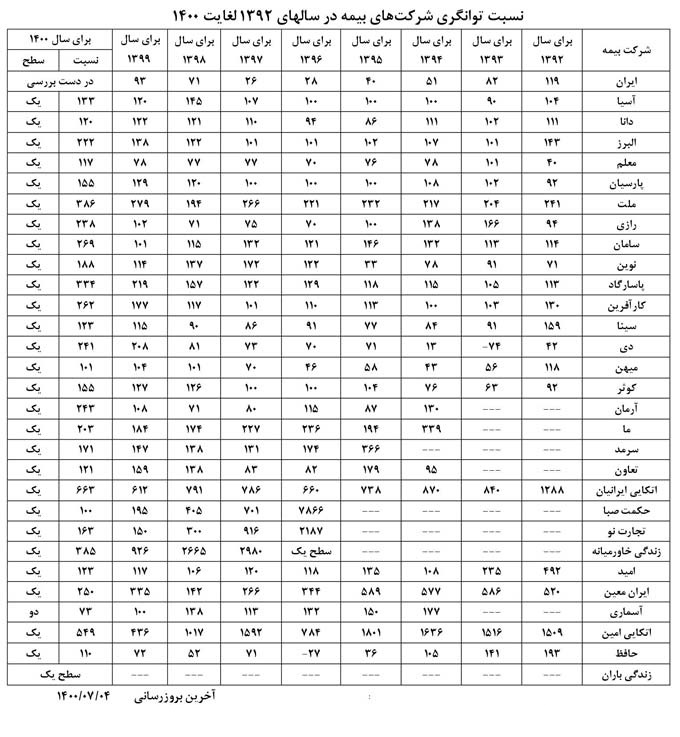

نسبت توانگری شرکتهای بیمه از سال ۹۲ تا ۱۴۰۰

در جدول زیر شما می توانید، نسبت توانگری شرکت های بیمه را طی ۸ سال مشاهده کنید:

شما می توانید در صورت نیاز به اطلاعات بیشتر در مورد این شرکت ها به سایت بیمه مرکزی جمهوری اسلامی ایران مراجعه کنید.

توانگری مالی شرکت های بیمه معیار مهمی برای انتخاب یک شرکت بیمه است و به همین دلیل بهتر است توجه بیشتری به این معیار داشته باشید

و هنگام انتخاب یک شرکت بیمه سعی کنید نگاهی به رتبه یا سطح توانگری بیمه ها داشته باشید.

امیدواریم بتوانیم با مطالبی که در سایت آکادمی بیمه گفته شد بتوانید به بهترین انتخاب دست پیدا کنید.

مطالب زیر را حتما مطالعه کنید

آیا قوانین بیمه تکمیلی در سال ۱۴۰۱ تغییر کرده است؟

مقایسه پوشش امراض خاص بیمه عمر شرکتهای بیمه

بیمه نیرو های مسلح

مزایا و پوششهای بیمه آتش سوزی سوله

جرایم ستاره دار چیست

بیمه تکمیلی آتیه سازان حافظ

7 دیدگاه

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید.

با توانگری مالی شرکت بیمه کاملا آشنا شدم

ممنون از توضیحات کاملتون